中國用了30多年的時間走過了發達國家100多年兩次工業革命的大部分歷程,但同時也付出了巨大的能源和環境代價。GDP占世界12%、人口占世界19.5%的中國耗費著世界一半的煤炭、50%的鋼鐵、60%的水泥,能源利用效率低于世界平均水平13個百分點之多,霧霾天氣和PM2.5超標已極為嚴重,世界20個重污染城市有16個在中國。近幾年中國碳排放年增量幾乎占了全世界的70%,面臨極大的能源轉型和碳減排壓力。 由于中國長期執行“以煤為主,重油輕氣”的能源戰略,錯過了20世紀80年代世界終端用能燃料由煤和石油向潔凈而廉價的天然氣轉型的歷史機遇。實際上中國并不“缺油、少氣”,據國土資源部2014年最新數據,我國油氣遠景資源量為1287億t、70萬億m3,可采油氣資源量分別為255億t、27萬億m3。油氣探明程度分別為35.7%、15.4%,油氣資源潛力巨大。折算為已探明可采資源量,石油為91億t,比美國多一倍,儲采比43.3,4倍于美國的10.9;天然氣為4.16萬億m3,儲采比38.9,3倍于美國的12.5。 中國只要改變思維定式,在大力發展非化石能源的同時,快速發展天然氣,就完全有可能用20年左右時間彌補上30年前向氣體燃料轉型的欠賬,與世界邁入“第三次工業革命”的歷史新時期同步前行。 當前中國加速發展天然氣除了消除霧霾、減排CO2,促進生態、綠色、低碳發展外,還有3大重任: ①通過全面推廣能源利用效率70%以上的天然氣分布式冷熱電聯供,推動全國能源利用效率大幅度提高,降低一次能源總量增幅; ②發電配合電網調峰; ③抓住歷史新機遇,發展天然氣交通工具(NaturalGasVehicle,NGV),以天然氣替代汽、柴油燃料,滿足今后快速增長的交通運輸燃料增量需求,抑制石油對外依存度增幅過大過快。 1、進口LNG是國內天然氣需求的重要補充,掌控國際貿易價格的抓手 因對中國豐富的天然氣資源大規模勘探開發起步晚,國內的天然氣產量在近十幾年內還不能滿足快速增長的需求量,需要適當進口補充。按照生態、綠色、低碳發展進程“倒逼”估算,2020年中國天然氣需求量應在4500億m3/a左右,2030年將介于7000億~8000億m3/a之間。為了控制終端消費價格、快速開拓天然氣下游市場,中國天然氣產業發展的總體戰略必須以成本低廉的國產氣為主;作為補充的進口氣所占比例盡可能不超過30%。

地緣條件使中國的天然氣進口呈現“左右逢源”的有利格局。西、北、南三面都可借長輸管線從資源豐富的產氣國進口。按照已經和即將簽訂的合同,到2020年進口土庫曼斯坦、緬甸、俄羅斯管輸氣將有可能達到1000億m3/a。東南沿海有每年接受幾千萬噸船運LNG的能力。從LNG出口國資源、出口趨勢和液化設施建設規劃看,到2020年將呈現買方市場,能夠滿足中國進口LNG4000萬~5000萬t/a的需求(見表)。 以國產氣為主,且具有上述“左右逢源”地緣優勢的中國能夠在相當程度上掌握進口天然氣或LNG的價格話語權。具有10~20個接收終端、幾百萬噸LNG儲存能力,并且開設了LNG期貨交易中心的世界第二大的中國LNG進口市場,對LNG或管輸氣的定價都將會有更大的影響。 2、LNG是現階段中國交通運輸能源低碳轉型的主力 氣候變化促使能源向低碳轉型,交通運輸能源最終必將走向“無碳化”。但是各個國家根據自己的國情所選擇的轉型途徑則各不相同:巴西80%的汽車燃料已是生物乙醇;美國玉米制乙醇已達1億t/a,而且與歐盟、日本同樣鼓勵發展混合動力車和混合動力+插電車(Plugin),遠期目標是氫燃料電池車。 2010年世界天然氣車總量已達1267.4萬輛,近10年增速為20.8%,其中巴基斯坦、伊朗、阿根廷、巴西、印度5國擁有量居前五位,占全球總數的80%,中國居第七位,目前已超過100萬輛。由于LNG燃料箱的儲存能力兩倍于壓縮天然氣(CNG),并且配合效率更高的Diesel發動機,近年來用于大客車、貨車及船舶的LNG比CNG發展更快。澳大利亞、加拿大等國也都開始發展LNGV。美國總統奧巴馬在2014年國情咨文中提到美國政府將投入1000億美元建設天然氣設施,包括LNG工廠、加注站等基礎設施。 美國交通耗能以小車為主,使用汽油與柴油的比例為2∶1。而中國長期以來交通燃料消耗一直是以大型卡車為主,使用汽油與柴油的比例為1∶2;只是在近兩年汽油消耗量增長才快于柴油。 LNG作為發動機燃料有很多優點:單位熱值(比能量)最高、尾氣排放最少,CO2排放僅為同熱值汽柴油排放量的3/4,減排PM2.5的效果更佳;LNG價格比柴油低40%而且穩定少波動。因此,LNGV應當作為中國交通運輸能源低碳轉型在近20年的主要過渡手段。從戰略層面講,發展LNGV是中國彌補由煤向石油的第二次能源轉型的不足,跨越多數國家石油作為占第一位的一次能源的歷史階段而直接向低碳轉型的戰略性舉措。 按照上述低碳“倒逼機制”估算,若2030年中國的總能耗能夠控制在50億tce/a(1tce=29.3GJ),交通運輸占16%,則2030年的交通運輸燃料低碳替代目標為44%;即3.5億tce/a。其中LNG、CNG為1.8億tce/a(1400億m3/a)占一半,電、生物質和煤基燃料占另一半。其余56%是3.2億t/a汽柴煤油,比2010年多26%;相應的石油耗量約5.3億t/a,對外依存度低于60%。這對國家戰略安全有著重要的作用。 按2011年中國載貨汽車1179萬輛,單臺車年耗氣約3.5萬m3計算,從2015年開始通過新增車輛和報廢更新改用LNGV的方式每年增加10萬輛,并逐年遞增,到2020年累計可達200萬輛,耗用天然氣700億m3/a,為當時天然氣耗量的17%。在2009年已達10%(91億m3/a)的基礎上,經過努力,這個目標應該是可以達到的。近兩年民間自發的LNGV年增速已達200%以上,正在新疆、內蒙古、山西、海南等省(區)的重型卡車、城際客車和公交車中推廣;長江、大運河LNG船舶,也已開始快速發展。 特定的歷史背景將使中國成為世界上最大的LNGV制造基地和運營市場。從上述估算可知,2020年LNGV的需求量有可能消耗進口LNG和國內小型LNG廠產量的絕大部分。事實上,目前有許多液化天然氣工廠就是瞄準這個市場而建設的。不久的將來,中國以LNGV燃料供應為目標的LNG產業將與以下游市場晝夜調峰為目標的LNG產業融為一體,相輔相成,相得益彰,構成一個全世界最大、多貨源、多用戶的LNG產業鏈和市場。 3、小型LNG生產和罐裝車船運輸是中國天然氣產業鏈中游重要的組成部分 中國和美國是世界上最大的兩個天然氣消費國,但兩國中游市場格局完全不同:美國有40萬km的完善天然氣管網,資源產地相對集中。而中國的現狀是: ①管網建設起步晚了30年,目前只有6萬km; ②天然氣資源地理分布較廣,小型資源較多; ③中國已逐漸形成世界上最大的、技術先進、成本低廉的小型LNG生產—罐箱運輸—衛星氣化站供應鏈。 目前中國在建和投運的LNG工廠有數十座,據最新統計到2014年底產能將達1億t/a,衛星氣化設施也有數百座。這是中國國情所促成的獨特情景,并已被證明是經濟、有效、靈活、快速、能同時促進產業鏈上游及下游發展的手段。因此,斷言中國天然氣產業因管網比美國少而不能快速發展是極其錯誤的。LNG物流是中國天然氣中游市場的“第二條腿”。 現階段中國LNG的終端用戶主要有三類:未來用量最大的是LNGV和CNGV的加注站及儲備罐;其次是城市燃氣管網的調峰儲罐;以及作為城市管網拓展先鋒的小型衛星氣化站—局域網或工業用戶。LNG物流周轉量到2020年有可能占到天然氣需求總量的30%左右;LNG罐箱運輸,特別是近年來異軍突起的LNG集裝箱多聯運輸,將成為沿海LNG接收站和LNG集裝箱物流的重要渠道。 LNG罐箱,特別是加裝方形框架的圓柱形LNG保冷集裝箱多聯運輸具有極大的靈活性,不像管網那樣需要大量的沉沒資金,對氣源和用戶氣量的變化都有很強的適應性,可以規避新開辟天然氣市場初期用量少、管道設施利用率低、折舊成本過高的風險。 LNG車船罐箱運輸是開拓天然氣下游管網新市場的“開路先鋒”。在LNGV市場充分發育,幾十萬座加注站遍地開花的情況下,LNG車船罐箱運輸更是加注站LNG供應鏈上最重要的一環。21世紀初中原綠能高科有限責任公司、新疆廣匯實業投資(集團)有限責任公司就把LNG從河南、新疆運到幾千千米外的廣東、福建等十多個地區。 北歐國家挪威的沿海LNG船舶運輸已有14年的歷史,建立了完善的標準規范體系。實踐表明其安全性高于LPG和油品的罐箱運輸,長途通過遠洋船和鐵路,短途吊裝到卡車上用公路運輸或內河船上水運,已經成為成本最低、最可靠的LNG物流運作模式。中鐵集裝箱總公司正在組織LNG集裝箱多聯運輸。 4、LNG是中國天然氣供需平衡、峰谷差調節的重要手段 在天然氣的6種下游用戶中,以天然氣為燃料、原料的過程工業及基荷發電用戶的用氣是連續而穩定的,民用氣和商用氣消耗量則大部分晝多夜少,用于供暖的天然氣耗量則隨季節更迭而出現大幅度的變化。 天然氣季節調峰手段有3類: ①地下儲氣庫占90%,包括枯竭油氣田、含水層、鹽穴3種; ②用地上0.56MPa球罐或地下11MPa管束氣相儲存; ③LNG液相儲存。 有資料顯示,地下儲氣庫投資較LNG高,墊底氣量大,回收率僅有85%,而LNG儲存的回收率則可達98%。各國天然氣的來源和用戶構成不同,用量波動的規律、調峰的需求和手段也大不相同。 美國天然氣主要靠自產,地下儲氣庫總容量2006年達到了2067億m3,2007年10月統計的有效工作氣量為1049億m3,其中枯竭油氣田儲氣庫占85%,含水層占9%,鹽穴儲氣庫占4%,另有LNG儲備占2%。按照美國天然氣消費量6529億m3/a計算,美國儲存的天然氣工作氣量約占消費量的16%,相當于59天的消費量。 地下儲氣庫因為壓力高,充氣操作和釋放操作需時間長,切換周期也長。因此多用于宏觀供需平衡或用戶季節性耗量變化的調節,很難用于短時的晝夜調峰。美國地方配氣公司多用LNG滿足日尖峰用氣需求,LNG日調峰供應能力在東部地區達23%,在西部地區為10%。這和美國天然氣連續、穩定用戶占一半以上,晝夜調峰壓力不大有關。

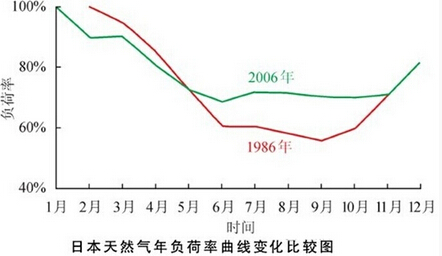

日本消費的天然氣幾乎全來自進口的LNG。2006年底日本有27個LNG接收站,總能力7044萬t/a。2008年日本消費天然氣約987億m3,進口LNG占93%。下游用戶約60%將天然氣用于用量穩定的發電和工業燃料。20世紀80年代前日本主要用電制冷、天然氣和重油供暖。2000年起天然冷熱電聯供CCHP在日本迅速普及推廣,新建公共建筑物有一半采用天然氣CCHP。從圖兩條曲線的變化可以看出,僅用6年時間建設的天然氣CCHP系統不僅減少了冬夏耗氣量差,而且平衡了用電負荷,提高了供冷、暖的能效。 日本LNG儲罐容量達145.53億m3,可儲存2個月的用氣量,足夠應用于季節、月調峰和應急儲備。對于晝夜小時調峰則依靠在配氣站建設的數百個20萬m3規模的球形儲氣罐,足夠8500萬用戶1天的天然氣用量。可見,日本天然氣調峰策略和手段與美國是完全相反的。 中國城市燃氣的下游用戶波動和調峰需求與美國和日本都大不相同。我國第一個LNG深圳大鵬項目實際運行晝夜用量最大相差5~6倍。而天然氣主要用于供暖的北京市則冬夏氣耗量差8~10倍之多。中國首批LNG接收站曾配套建設天然氣發電廠,令其夜間發電來平衡用氣,但因違背電力調峰的經濟規律而難以執行。 2014年2月24日中電聯發布數據表明,2013年全國氣電裝機容量4668萬kW,占總裝機量的3.7%,發電1143億kWh,占全國總發電量的2.1%,年發電時數只有2449h

GMT+8, 2025-12-13 18:53

, Processed in 0.021464 second(s), 9 queries

, Gzip On, MemCached On.

Powered by Discuz! X3.5 Copyright © 2001-2023, Tencent Cloud. |