2015年以來,石油市場仍然籠罩在低油價(jià)之下,原油價(jià)格在30~50美元/桶長期波動,其中2015年前三季度布倫特油價(jià)平均為55美元/桶。在這種形勢下,國內(nèi)外大部分石油公司均已進(jìn)入“寒冬”期,經(jīng)營業(yè)績不理想。對比2015年前三季度與2014年前三季度數(shù)據(jù)發(fā)現(xiàn),各大石油公司的整體利潤均大幅縮水。其中,八大石油公司平均下降66%。尤其是上游利潤銳減,八大石油公司上游利潤總體下降85%。從上游利潤和桶油利潤看,各大石油公司上游承受低油價(jià)能力差異較大,BP、埃克森美孚、道達(dá)爾、中國石油等公司承受能力相對較強(qiáng)(勉強(qiáng)維持盈利),殼牌、雪佛龍、康菲、中國石化等公司承受能力較弱(均已出現(xiàn)虧損)。 1

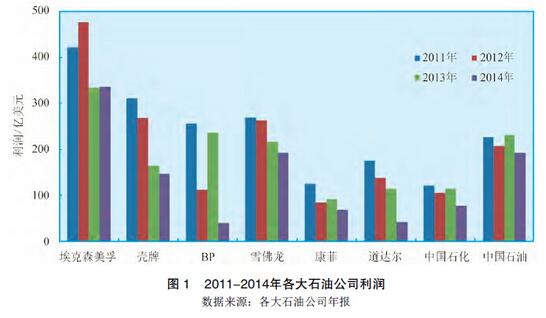

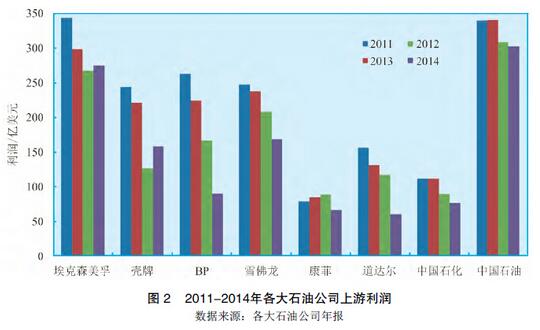

2011-2014年整體高油價(jià)時(shí)期國內(nèi)外石油公司的效益情況 國際油價(jià)自2008年金融危機(jī)后再次迅速攀升,2011年初至2014年的4年中,持續(xù)在100美元/桶高位震蕩運(yùn)行。油價(jià)的高企并未為各大石油公司帶來利潤的迅速增長,受進(jìn)軍高成本領(lǐng)域與勘探開發(fā)難度加大等因素的影響,2011–2014年國內(nèi)外石油公司的整體利潤和上游利潤總體呈現(xiàn)出波動中的下降趨勢。 在整體利潤方面,“三超”公司(埃克森美孚、殼牌、BP)平均下降25%,年均利潤降幅分別為7%、22%、46%;“三大”公司(雪佛龍、康菲、道達(dá)爾)平均下降22%,年均利潤降幅分別為11%、18%、38%;國內(nèi)中國石化、中國石油年均降幅分別為14%、5%(見圖1)。 在上游利潤方面,“三超”公司平均下降17%,埃克森美孚、殼牌、BP年均降幅分別為7%、13%、30%;“三大”公司平均下降15%,雪佛龍、康菲、道達(dá)爾年均降幅分別為12%、6%、27%;國內(nèi)中國石化、中國石油年均降幅分別為12%、4%(見圖2)。 油價(jià)保持高位震蕩運(yùn)行,但各大石油公司利潤卻在波動中下降,原因主要有兩方面:一是高油價(jià)極大刺激了石油公司投資熱情,各大石油公司在此期間投資增加明顯;二是原材料以及行業(yè)內(nèi)服務(wù)等成本同時(shí)上升。 2 2015年以來的低油價(jià)對國內(nèi)外石油公司效益的影響分析 2015年以來,國際油價(jià)持續(xù)下跌,國內(nèi)外石油公司及時(shí)調(diào)整經(jīng)營策略,積極抵御油價(jià)下跌帶來的風(fēng)險(xiǎn)。因此,深入對比分析國內(nèi)外石油公司在低油價(jià)時(shí)期的投資、利潤、策略的變動情況,可以為國內(nèi)企業(yè)及時(shí)調(diào)整發(fā)展目標(biāo)和發(fā)展策略、度過“寒冬期”提供借鑒。 2014年下半年,國際油價(jià)經(jīng)歷了從100美元/桶跌至60美元/桶的斷崖式下跌。國際大石油公司得益于2014年上半年的良好業(yè)績以及下半年采取的積極應(yīng)急措施,2014年全年上游利潤較2013年下降并不明顯,埃克森美孚、殼牌兩家公司甚至還出現(xiàn)了增長,一度讓業(yè)界誤認(rèn)為國際大石油公司具有長期應(yīng)對低油價(jià)并且能夠取得良好業(yè)績的“超強(qiáng)”能力,甚至看好它們在2015年的表現(xiàn)。但進(jìn)入2015年,油價(jià)進(jìn)入30~50美元/桶不斷起伏的“低油價(jià)波動期”后,世界各大石油公司也已進(jìn)入了油價(jià)相對疲弱的“適應(yīng)”時(shí)期。低油價(jià)導(dǎo)致上市石油公司市值大幅縮水,且當(dāng)前油價(jià)水平已跌破絕大多數(shù)石油公司的盈虧平衡價(jià)格,低油價(jià)的負(fù)面影響已具有全球性。 2.1

低油價(jià)對國內(nèi)外石油公司整體利潤的影響 上游板塊是各大石油公司主要的利潤來源。據(jù)統(tǒng)計(jì),2011年以來,各大石油公司上游利潤占公司總利潤的比例基本維持在90%以上。油價(jià)下跌,有利于煉油及化工板塊降低生產(chǎn)成本,進(jìn)而增加利潤,但相對于上游板塊利潤的下降幅度,中下游增長幅度遠(yuǎn)遠(yuǎn)不足。因此,隨著2014年下半年以來的油價(jià)暴跌,各大石油公司特別是其上游板塊面臨著嚴(yán)峻的形勢。 與2014年前三季度相比,2015年前三季度八大石油公司的整體利潤隨著油價(jià)的下跌而大幅縮水,平均下降66%(見表1)。其中,“三超”石油公司平均下降80%,“三大”石油公司平均下降61%,中國石油下降56%,中國石化下降37%。 通過對比可知,道達(dá)爾和中國石化兩公司的整體經(jīng)營業(yè)績較好,下降幅度分別為16%和37%;BP和康菲公司業(yè)績最差,受低油價(jià)的影響很大,不僅下降幅度顯著,而且2015年前三季度整體利潤出現(xiàn)負(fù)值,分別為–39億美元和–10億美元。 2.2

低油價(jià)對國內(nèi)外石油公司上游利潤的影響 與2014年前三季度相比,2015年前三季度八大石油公司的上游利潤平均下降85%(見表2),可見油價(jià)下跌對各大公司上游利潤的影響巨大。其中,“三超”公司上游利潤平均下降95%,“三大”公司平均下降89%,殼牌降幅最大,達(dá)到140%,雪佛龍、康菲降幅也分別達(dá)到104%、105%,中國石油下降54%,中國石化下降111%。 通過對比看出,埃克森美孚、BP、道達(dá)爾和中國石油等公司在前三季度的上游利潤還能勉強(qiáng)維持盈利,而殼牌、雪佛龍、康菲和中國石化等公司的上游利潤均由盈利轉(zhuǎn)向虧損。 從上游板塊單位桶油利潤看,與2014年前三季度相比,2015年前三季度八大石油公司的單位桶油利潤同樣出現(xiàn)顯著下降。其中,“三超”石油公司桶油利潤下降98%,“三大”石油公司下降90%,中國石油下降55%,中國石化下降111%(見表3)。 與上游利潤結(jié)果類似,桶油利潤顯示出各大石油公司上游承受低油價(jià)能力的差異較大。在2015年前三季度平均油價(jià)為55美元/桶(布倫特油價(jià))水平時(shí),殼牌、雪佛龍、康菲和中國石化等公司均已呈現(xiàn)虧損狀態(tài),對低油價(jià)的承受能力較弱;BP、埃克森美孚、道達(dá)爾和中國石油四家公司的上游板塊對低油價(jià)的承受能力相對較強(qiáng)。其中,埃克森美孚、道達(dá)爾和中國石油等公司生產(chǎn)每桶油還可承受油價(jià)下跌5~10美元。2015年12月,布倫特油價(jià)跌至36美元/桶,若未來平均油價(jià)持續(xù)低于40美元/桶運(yùn)行,埃克森美孚等國際石油巨頭上游業(yè)務(wù)也無法用桶油利潤來抗衡低油價(jià)下降的幅度。 3

分析與建議 3.1

國內(nèi)外石油公司應(yīng)對低油價(jià)趨勢分析 自2014年6月起至今,低油價(jià)已經(jīng)持續(xù)18個(gè)月之久,這種形勢對國內(nèi)外石油公司造成“全球性”的重創(chuàng),沒有一家公司可以獨(dú)善其身。通過分析可以發(fā)現(xiàn),石油公司應(yīng)對“低油價(jià)”的來臨將呈現(xiàn)出以下趨勢:①上游利潤銳減。受油價(jià)低迷影響,上述八家公司2016年上游利潤將繼續(xù)下滑,經(jīng)營形勢不容樂觀。與此同時(shí),低油價(jià)將有利于煉油業(yè)務(wù)的盈利,一體化經(jīng)營模式將更有競爭力。②新一輪的成本削減措施即將來臨,更大幅度的削減成本是大型石油公司應(yīng)對長期低油價(jià)最主要的手段。如雪佛龍公司最新公布的2016–2017年度資本支出計(jì)劃較之前下調(diào)了170億美元,其中2017年的支出較油價(jià)下滑前的計(jì)劃支出減少了30%。③投資規(guī)劃將更加嚴(yán)格。在低油價(jià)下,石油公司對新油田項(xiàng)目的最低回報(bào)率要求將會更高,一些處于最終投資決策階段的項(xiàng)目將面臨不確定性。 3.2

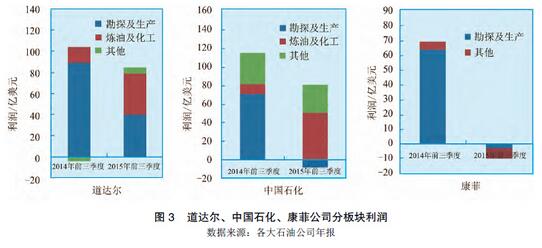

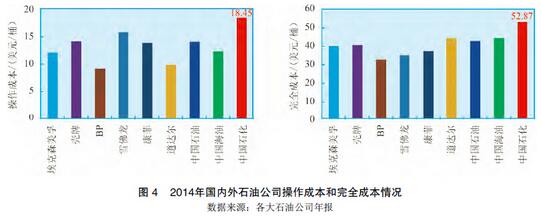

對國內(nèi)石油公司應(yīng)對低油價(jià)的若干建議 與國外石油公司相比,國內(nèi)石油公司2015年前三季度的整體利潤表現(xiàn)較好。面對油價(jià)持續(xù)走低和未來可能較長時(shí)間的低油價(jià),國內(nèi)石油公司應(yīng)在保效益時(shí)求規(guī)模,在戰(zhàn)“寒冬”時(shí)謀發(fā)展,在危機(jī)中尋找機(jī)會,在困境中積聚力量,為未來可持續(xù)健康發(fā)展探索出路,建議采取以下幾方面對策。 1)堅(jiān)持上中下游一體化的協(xié)調(diào)發(fā)展戰(zhàn)略 在國際油價(jià)劇烈波動時(shí),上中下游業(yè)務(wù)收益的增減在平衡公司總收益中起到了重大作用,只有上中下游業(yè)務(wù)協(xié)同發(fā)展,才能使公司策略更富有彈性和適應(yīng)力,更好地抵御市場變動帶來的沖擊。從中國石化與道達(dá)爾公司的業(yè)績可以看出,兩家公司2015年前三季度數(shù)據(jù)的整體利潤較2014年同期下降幅度最低。這主要?dú)w功于下游利潤的快速增長彌補(bǔ)上游虧損幅度,道達(dá)爾上游下降55%,下游增長160%,中國石化上游下降111%,下游增長364%(見圖3左和中)。與此形成鮮明對比的是將上下游拆分出來的康菲石油公司,該公司缺乏下游的協(xié)同作用,致使公司整體利潤下降趨勢非常明顯(見圖3右)。 2)高效管控成本,提質(zhì)增效,提高上游板塊承受低油價(jià)的能力 當(dāng)前,壓縮成本并減少投資已成為低油價(jià)下國際石油公司普遍采用的策略。據(jù)伍德麥肯茲公司統(tǒng)計(jì)顯示,截至2015年前三季度,全球石油行業(yè)共有約2200億美元的資本支出被削減。在成本管理方面,BP公司一直是典型的成本約束者,無論油價(jià)高低,BP公司的決策始終受“最優(yōu)選擇”和“必要規(guī)模”約束,且其最穩(wěn)定的指標(biāo)就是儲量替代成本。就2014年操作成本和完全成本看,BP成本均最低(見圖4)。2015年前三季度數(shù)據(jù)也證明了BP公司一直在成本管控上做出的成績,不僅上游利潤和桶油利潤維持正數(shù)(13億美元,2.22美元/桶),而且經(jīng)營平穩(wěn),除處理漏油事故外沒有大幅波動。相比之下,國內(nèi)公司(如中國石化)的成本管控水平較低,操作成本和完全成本均較高,對低油價(jià)承受能力較弱。近期,BP公司表示將通過公司的成本管控將2017年的新項(xiàng)目開發(fā)成本較2015年降低20%~30%,雪佛龍公司也表示要在當(dāng)前市場形勢下盡可能將鉆井和完井成本降低20%~50%。因此,加強(qiáng)勘探開發(fā)成本管控是提高國內(nèi)公司低油價(jià)適應(yīng)能力的重要措施。 3)投資決策注重回報(bào)的穩(wěn)健運(yùn)營方式 長期以來,埃克森美孚公司一直是穩(wěn)健運(yùn)營方式的典范,在其年報(bào)中幾乎年年強(qiáng)調(diào)嚴(yán)謹(jǐn)投資與優(yōu)異運(yùn)營的戰(zhàn)略,該公司每筆大于5000萬美元的投資項(xiàng)目都必須提交管理委員會審核,而且投資年限的考慮長達(dá)20年甚至30年,每個(gè)項(xiàng)目投資一直堅(jiān)持要獲得可觀的回報(bào)。2015年前三季度顯示,埃克森美孚分季度利潤盡管在下降,但其趨勢平緩,這源于之前十幾年甚至幾十年注重回報(bào)的投資策略,才使得在低油價(jià)發(fā)生時(shí)應(yīng)對得較為穩(wěn)定。比較而言,國內(nèi)公司分季度利潤的跳躍性較強(qiáng)(以中國石化為例,見圖5)。為確保上游必要且穩(wěn)定的現(xiàn)金流,建議國內(nèi)公司將投資集中安排在高回報(bào)領(lǐng)域。在勘探方面,應(yīng)適量調(diào)減低效勘探投資特別是低效評價(jià)井工作量,加大預(yù)探力度,對勘探工作部署要以發(fā)現(xiàn)高效有效儲量為原則來安排。在開發(fā)方面要以效益為中心,強(qiáng)化風(fēng)險(xiǎn)控制,建立健全應(yīng)對低油價(jià)的投資決策,根據(jù)油價(jià)走勢實(shí)施彈性、有序投資,確保增量有效益,投資有回報(bào)。 4)更加重視經(jīng)濟(jì)評價(jià) 面對油價(jià)持續(xù)走低和可能較長時(shí)期的低油價(jià),國內(nèi)石油公司亟需在提質(zhì)增效方面做好文章。首先,應(yīng)提高對經(jīng)濟(jì)評價(jià)的基本理論、方法、指標(biāo)體系及對經(jīng)濟(jì)評價(jià)在投資決策中重要作用的認(rèn)識。應(yīng)充分認(rèn)識到,經(jīng)濟(jì)評價(jià)不僅是提高勘探開發(fā)項(xiàng)目投資效益和企業(yè)整體經(jīng)濟(jì)效益的重要手段,而且是企業(yè)管理科學(xué)化的重要組成部分。其次,應(yīng)構(gòu)建經(jīng)濟(jì)評價(jià)學(xué)術(shù)交流平臺,展示低油價(jià)下高水平的經(jīng)濟(jì)評價(jià)研究成果,展示經(jīng)濟(jì)評價(jià)在勘探開發(fā)項(xiàng)目決策中實(shí)實(shí)在在的效果,為項(xiàng)目決策提供支撐。 5)啟動油價(jià)回暖后的準(zhǔn)備工作 近期,在伊朗和沙特兩大中東重要產(chǎn)油國關(guān)系出現(xiàn)緊張局勢后,國際石油市場馬上隨之震蕩,布倫特原油期貨價(jià)格上漲超2%,紐約原油期貨價(jià)格跳漲3%。據(jù)伍德麥肯茲機(jī)構(gòu)預(yù)測,國際油價(jià)或?qū)⒃?/span>2017–2018年有所復(fù)蘇。無論是政治宗教突發(fā)事件,還是長期的供需基本面趨緊,國內(nèi)石油公司都應(yīng)做好油價(jià)可能回升后的準(zhǔn)備工作,學(xué)習(xí)國際石油公司在低油價(jià)時(shí)期策略制定的前瞻性,跟蹤國際石油公司戰(zhàn)略聚焦點(diǎn),做好國際油價(jià)近、中期的預(yù)測研究,對國內(nèi)現(xiàn)有油氣田做好資源性和經(jīng)濟(jì)性細(xì)分和不同油價(jià)下投資細(xì)分,以應(yīng)對油價(jià)回暖的新形勢 |

|關(guān)于我們|網(wǎng)站地圖|油氣儲運(yùn)網(wǎng)

( 魯ICP備11007657號-3 )

|關(guān)于我們|網(wǎng)站地圖|油氣儲運(yùn)網(wǎng)

( 魯ICP備11007657號-3 )

GMT+8, 2025-12-11 23:12 , Processed in 0.017888 second(s), 9 queries , Gzip On, MemCached On.

Powered by Discuz! X3.5

Copyright © 2001-2023, Tencent Cloud.

字化.webp)